英偉達2025⠑4財報出爐,Blackwell立頭功

2025財年第四季度,英偉達公司於2月26日發布了其財務報告。

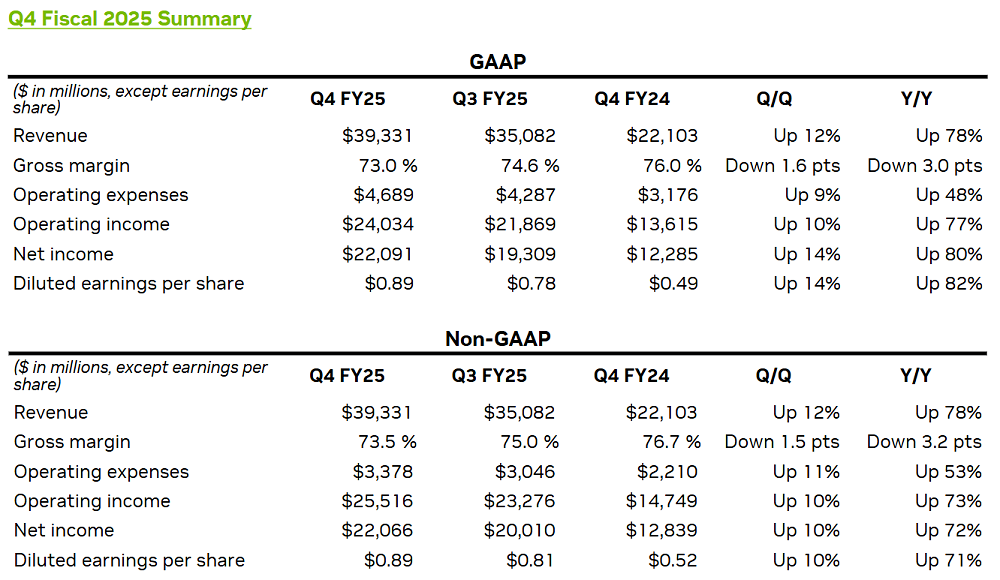

截至2025年1月26日的第四季度,英偉達的營收達到393億美元,略高於預期的382.5億美元,同比增長78%;

淨利潤為220.91億美元,超出預期的195.7億美元,同比增長80%。

同時,英偉達對下一季度的業績表現給出了積極的預測,預計第一財季的營收將達到430億美元。

詳細分析各項業務,393億美元的季度營收中,數據中心業務貢獻了350億美元,這一數字略高於預期。

網絡業務收入為30億美元,與去年同期相比下降了9%,與上一季度相比下降了3%。

Blackwell芯片的銷售業績與前一代Hopper AI芯片的銷售數據一同計入了英偉達公司數據中心業務部門的財務報表。

該業務部門的收入占公司本季度總收入的91%,這一比例較去年同期的83%以及2023年第四季度的60%有所上升。

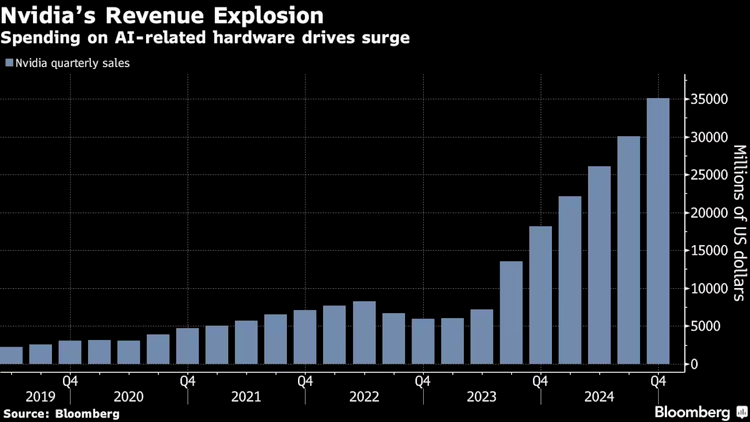

在過去兩年間,數據中心業務的收入增長了近十倍。

遊戲業務收入同樣出現下滑,英偉達將此歸咎於新產品供應的限製。

在第四財季的業績報告中,數個主要的超大規模企業客戶(包括微軟、穀歌、亞馬遜、以及穀歌的母公司Alphabet等)再次成為英偉達數據中心業務收入的主要貢獻者;

其收入占銷售額的比例約為50%,較上一季度的45%有所上升。

作為一家以GPU起家的公司,英偉達在本季度的遊戲業務和專業可視化業務的收入占比合計不足8%。數據中心業務已經明確成為支撐公司業績的主要支柱。

在本季度,Blackwell公司對數據中心業務的貢獻尤為顯著,其貢獻額達到110億美元,為公司數據中心業務帶來了顯著的增長。

公司業務增長的一個領域是向汽車和市場銷售芯片。

汽車業務的銷售額達到5.7億美元,盡管這部分業務在公司整體人工智能業務中僅占一小部分,但同比增長了103%。

業務的擴展得益於雲服務提供商等企業資本支出的提升。

營收增長與毛利率下滑,投資者擔憂變多

盡管芯片性能足夠強大,下遊客戶也願意投資,但從財報來看,英偉達數據中心業務的增長已經明顯放緩,結束了連續六個季度的[三位數高增長],環比下降趨勢也十分明顯。

相較於去年全年,自2024年第三季度起,盡管英偉達的業績持續呈現增長態勢,但增長速度相較於前一季度有所減緩。

具體而言,該公司第四季度的營收同比增長率為78%,而前四個季度的增長率分別為94%、122%、262%和265%。

新產品研發和生產成本的影響導致英偉達第四財季的毛利率有所下降;

數據中心業務中,大型企業客戶的占比達到50%,這與投資者期望公司減少對大客戶依賴的願景相悖。

盡管營收超出預期約10億美元,但對英偉達而言,這一超出幅度是兩年來最小的。

Deepseek將引發行業對算力需求的顯著增長,然而,這可能會對英偉達的競爭優勢預期產生影響。

在Deepseek實施低成本策略之後,市場對主要服務器製造商的資本支出產生了擔憂。

然而,根據近期核心廠商的交流情況,四家核心廠商對2025年的資本支出進行了不同程度的增加,這為公司及人工智能產業鏈提供了支持。

由於英偉達 GB200的量產增長速度較慢,下遊客戶將主要轉向采購Blackwell Ultra,預計整體資本支出將呈現初期較低、後期較高的趨勢。

例如,TD Cowen的分析師最近公布的調查結果顯示,英偉達的主要客戶之一微軟正在取消與私人數據中心運營商的租約。

投資者對於大規模投資人工智能基礎設施(包括微軟的800億美元)的可持續性表示擔憂,這可能意味著在英偉達產品上的支出將減少。

投資者還擔心,作為全球頂級GPU製造商的英偉達的地位可能受到亞馬遜、穀歌和微軟等競爭對手的威脅,這些競爭對手都在研發自己的定製AI加速器。

對此,黃仁勳指出,芯片設計的完成並不等同於能夠立即部署。

他強調,這些競爭對手在追趕英偉達的道路上還有很長的路要走。

在今日發布的財務報告中,英偉達針對一係列問題提供了答複。可以肯定的是,近期英偉達股價的波動與DeepSeek的出現有著直接的聯係。

然而,由於財務報告的數據統計截止日期為1月26日,因此DeepSeek的影響未能在本季度的財務報告中直接顯現。

從訓練轉向推理,AI戰略重新調整

黃仁勳在財務報告中著重指出,對於[推理]需求的顯著增長感到振奮。

他明確表示,人工智能推理對計算能力的需求可能遠超大型語言模型數百萬倍。

這一觀點不僅突顯了推理在人工智能應用中的核心地位,同時也揭示了英偉達公司已將其戰略重心從訓練轉移到推理領域。

在DeepSeek發布後不久,英偉達的軟件產品便實現了與DeepSeek的整合。

英偉達最近公布了B200與DeepSeek大模型結合後的成果:在Blackwell架構芯片上引入DeepSeek-R1優化後,相較於四周前的H100,DeepSeek-R1的推理吞吐量提升了25倍,每個token的成本降低了99%。

這一結果表明,DeepSeek的優化能力確實卓越,且在與最強大的算力和頂尖模型結合後,推理效率顯著提升。

2月18日,隨著馬斯克旗下人工智能企業xAI推出新一代大型人工智能模型Grok 3,英偉達公司成功地從1月27日經曆的17%的股價重挫中恢複過來。

Grok 3的構建依托於由20萬張英偉達H100圖形處理器組成的龐大集群,未來有望擴展至100萬個節點。

據彭博社報道,xAI即將與戴爾科技達成一項價值50億美元的協議,以生產服務器,從而支持更多英偉達硬件的部署。

種種跡象表明,通往通用人工智能(AGI)的路徑依然離不開英偉達所提供的技術基石,且在可見的未來,這一趨勢似乎將持續。

一項直接的證據是,根據瑞銀對125家人工智能公司的高管進行的訪談,有63%的受訪者表示他們的公司在使用英偉達的GPU進行大規模模型推理;

而在去年5月,這一比例不足50%,這充分說明了英偉達已將GPU的價值擴展到預訓練階段之外。

短期內,英偉達可能仍會麵臨一定的市場壓力和波動,但從中期至長期來看,隨著人工智能的普及,推理需求的增長將推動對更高算力的需求。

Wedbush的分析師指出,盡管市場競爭引發了一定的擔憂,但英偉達最新一代芯片Blackwell GPU的需求量依然遠超供應能力,並且目前沒有減緩的跡象。

短期難以再次見證爆炸性業績增長

英偉達第四季度的營收同比增長僅為78%,為七個季度以來的最低增長率。

如果英偉達的業績僅能達到或略高於預期水平,這可能無法滿足投資者日益增長的期望。

畢竟,78%的同比增長率標誌著英偉達難以重返過去[三位數]增長率的輝煌,也暗示其快速擴張的步伐正在放緩。

正如美國晨星公司的一位市場策略師所言:[在過去一年半的時間裏,英偉達每個季度的業績不僅持續超出預期,而且增長強勁。由於英偉達長期以來的出色表現,市場已經習慣了它的超預期業績。]

顯然,投資者對英偉達的期望值已經提高,認為它理應持續交出優異的成績單。

這種期望意味著,即便英偉達再次提交超出預期的財報數據,也可能不會給投資者帶來太多驚喜,對其股價的正麵推動效果可能也有限。

或許,正如分析師所指出的:[相較於財報數據本身,黃仁勳對於未來的展望可能更加重要。]

多年來,英偉達已經讓投資者習慣了這樣一個現實:該公司每個季度的業績都超出預期。

這也意味著,如果業績低於預期,其股價可能會遭受重創。

這種持續超出預期的表現,也意味著一旦業績稍有不足,其股價同樣可能受到重創。這種高期望值帶來了一定的風險。

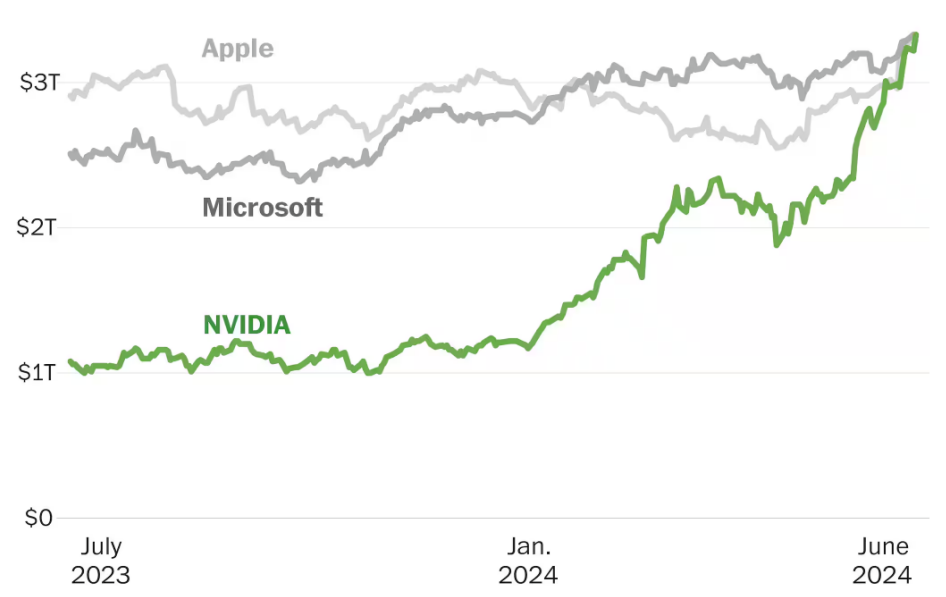

英偉達仍是全球市值第二高的上市公司,僅次於蘋果,市值達到3.22萬億美元。

但今年以來,英偉達股價累計下跌約5%,而在過去兩年裏曾顯著上漲。這可能反映出市場對其高速增長可持續性的擔憂。

結尾:

根據德勤發布的最新財報,預計到2024年,全球芯片市場規模將達到5760億美元,其中AI芯片銷售額占比將超過11%,達到570億美元以上。

預計到2025年,新一代AI芯片的價值(規模)將超過1500億美元;到2027年,全球AI芯片市場預計將增長至最高4000億美元。

部分資料參考:直麵AI:《英偉達穩住了,黃仁勳最該感謝的就是梁文鋒》,海豚投研:《英偉達:Deepseek,戳破了老黃的[皮衣]?》,半導體行業觀察:《一顆芯片被全球瘋搶背後,藏著英偉達的隱憂》,半導體產業縱橫:《黃仁勳的六個底牌,藏在財報裏》,21世紀經濟報道:《英偉達狂攬393億美元!三大謎題未解》,DoNews:《暴漲142%,這是英偉達不懼DeepSeek的底氣?》,鈦媒體AGI:《營收暴增114%,股價卻不漲反跌,黃仁勳還能再造[英偉達泡沫]?》,DeepTech:《英偉達四季度財報出爐,營收393億美元創新高,業績指引均超預期但增速已放緩》,矽星人Pro:《賣393億賺220億,英偉達不會暴跌但也不再暴漲了》,侃見財經:《暴跌19775億!英偉達,重挫》,矽基研究室:《這次,輪到黃仁勳做預期管理了》

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。